1.RAPPEL:

comment se tient le journal selon le système classique?

2. MOTIVATION

Comment appelle-t-on la deuxième manière de présenter le journal?

3. ANNONCE

Qu'est-ce que nous allons étudier aujourd'hui?

I. ANALYSE

Que préconise le système centralisateur ?

Comment se teint le système centralisateur?

Comment se présentent les journaux auxiliaire?

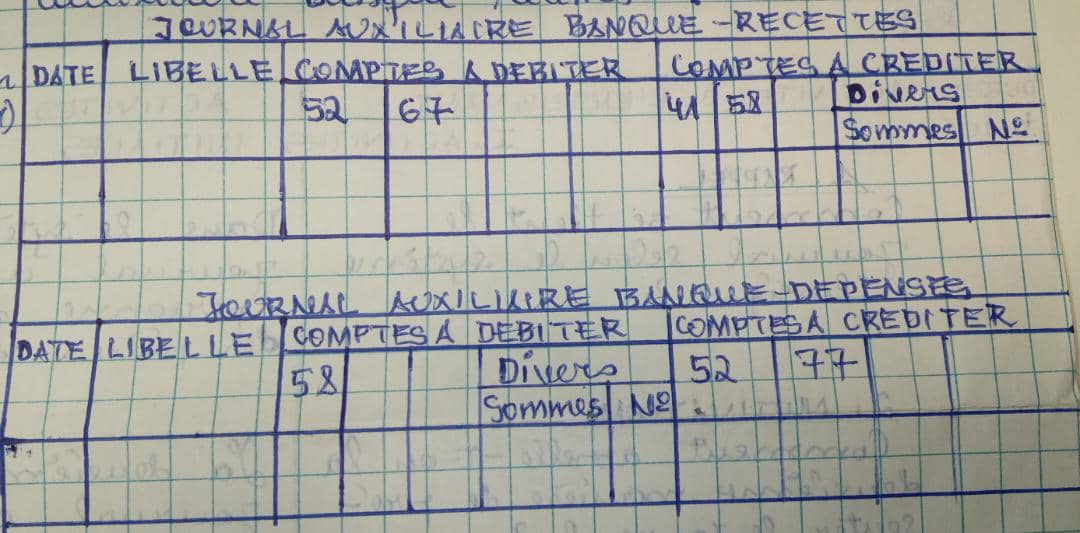

Quelle est la présentation du journal auxiliaire (JA) banque-recttes ?

Comment peut-on présenter le journal auxiliaire (JA) banque dépense ?

Quels sont les risques du double enregistrement dans les journaux auxiliaires (JA) et quelle est la solution face à ces risques?

Enumerez les principaux journaux auxiliaires (JA)!

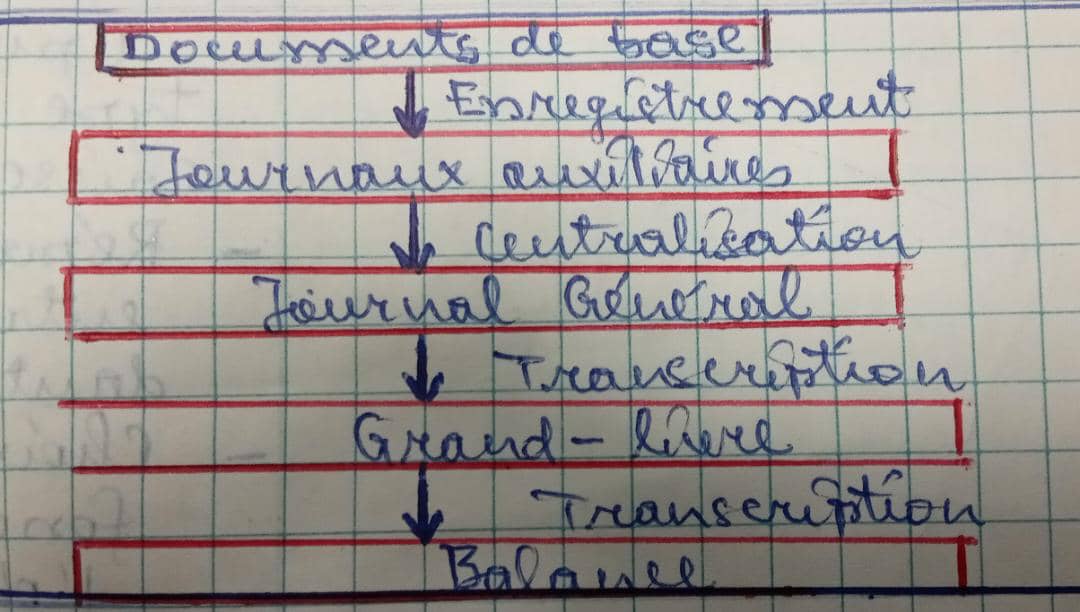

Quel est le schéma du système centralisateur?

II.SYNTHESE

Que préconise le système centralisateur?

Pour les comptes qui n'interviennent qu'occasionnellement il suffit d'ouvrir une zone << divers>> comprenant deux colonnes destinées respectivement à l'enregistrement de la somme et à la désignation du compte

4. LES RSIQUES DE DOUBLE ENREGISTREMENT

Chaque opération est enregistrée dans le journal auxiliaire adéquat. ce pendant certaine opérations peuvent intéresser deux journaux auxiliaires.

Pour éviter le double enregistrement, il convient d'utiliser le compte de liaison "58" ; en contrepartie du compte support.

Lorsque de la centralisation ce compte (58) doit toujours avoir un solde nul.

5 . PRICIPAUX JOURNAUX AUXILIAIRES (JA)

- JA caisse-recettes; -JA caisse-dépenses; JA banque-recettes;

- JA caisse-dépenses; -JA achat à crédit ou comptant;

- JA vente à crédit ou comptant; - JA effets à recevoir;

- JA effets à payer...; les Journaux auxiliaires à ouvrir sont fonction des besoins de l'entité.

6. SCHEMA DU SYSTEME CENTRALISATEUR