| Domaine | Professionnel | Sous domaine | Professionnel |

| Section | Technique | Option | Commerciale & Gestion |

| Discipline | Comptabilité Analytique de Gestion | Classe | 6ème |

| Matériel didactique | Craies de couleur | Auteur | SCHOOLAP.COM |

| Objectif opérationnel | A l’issue de la leçon l’élève sera capable de calculer la valeur du stock immobilisé et du stock de clôture. | ||

| Réference | Support de CAGE, 2018 | ||

Activité initiale |

|||

Révision Citez les types de marché |

Révision Les types de marché sont :

|

||

Motivation Qu’est-ce qui différencie le PV et PR ? |

Motivation Le PV est déterminé sur le marché et le PR est déterminé sur l’exploitation. |

||

Annonce du sujet Qu'allons-nous étudier aujourd'hui ? |

Annonce du sujet Aujourd'hui nous allons étudier les évaluations de certains éléments de l’actif. |

||

Activité principale |

|||

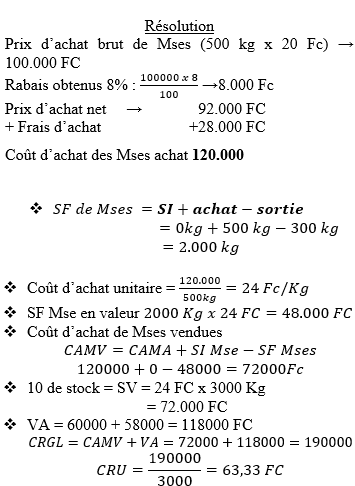

Analyse 3. Evaluation de certains éléments d’actif a. Une entité n’écoule généralement pas sa production en cours de l’exercice où elle l’a fabriquée comme produit finis et des produits semi ouvrés en stock. L’évaluation de la valeur de ces stocks et de ces encours est indispensable pour établir le tableau de résultat. b. Il se peut que l’entreprise produise pour elle-même. Il faut en calculer le coût pour faire figurer à l’actif du bilan. Exemple : Construction d’un mur contournant la parcelle, par ouvrier de l’entité (voir matières 4e COG) Application L’industriel Congo Futur SA consomme pour la production de CIMENT. Le commerçant Marcel & fils achète en octobre 2017 500kg de Mses à 20$/kg avec rabais de 8%, les frais de transport douane manutention se montent à 28000$, stocks vendus 3000kg de marchandises les frais de distribution se montant à 60.000FC. TD : Déterminez le prix de vente unitaire, le résultat unitaire si le taux de rendement économique est de 5%, les frais administratifs et financiers est de 58.000FC. |

Analyse 3. Evaluation de certains éléments d’actif a. Une entité n’écoule généralement pas sa production en cours de l’exercice où elle l’a fabriquée comme produit finis et des produits semi ouvrés en stock. L’évaluation de la valeur de ces stocks et de ces encours est indispensable pour établir le tableau de résultat. b. Il se peut que l’entreprise produise pour elle-même. Il faut en calculer le coût pour faire figurer à l’actif du bilan. Exemple : Construction d’un mur contournant la parcelle, par ouvrier de l’entité (voir matières 4e COG) Application L’industriel Congo Futur SA consomme pour la production de CIMENT. Le commerçant Marcel & fils achète en octobre 2017 500kg de Mses à 20$/kg avec rabais de 8%, les frais de transport douane manutention se montent à 28000$, stocks vendus 3000kg de marchandises les frais de distribution se montant à 60.000FC. TD : Déterminez le prix de vente unitaire, le résultat unitaire si le taux de rendement économique est de 5%, les frais administratifs et financiers est de 58.000FC. |

||

Synthèse |

|||

Comment peut-on déterminer le prix d’achat ? Comment peut-on déterminer le coût d’achat des Mses ? Je calcule le stock final des Mses Je calcule le coût d’achat unitaire Comment peut-on calculer la VA ? Comment peut-on calculer le PVG ? |

|

||